Si vous pensiez que les retail parks c’était bientôt fini… et bien c’est tout le contraire selon Cushman & Wakefield !

- En Europe de l’ouest, le développement des retail parks continue de se concentrer sur les grandes villes, tandis qu’en Europe centrale et de l’est, les petites villes et les localisations périphériques sont les plus dynamiques

- La surface totale des retail parks en Europe a progressé de 2,2 % en 2018 pour atteindre 50,1 millions de m²

- Le commerce physique se métamorphose en raison de la croissance des achats en ligne

Cushman & Wakefield présnete son étude sur l’avancée des retail parks

La récente étude de Cushman & Wakefield « European Retail Park : whats’ next » indique que la surface totale des retail parks en Europe a progressé de 2,2 % en 2018 pour atteindre 50,1 millions de mètres carrés (m²), la France et l’Espagne étant les pays les plus actifs en termes de nouveaux projets.

Selon cette étude, quelque 995 000 m² de nouvelles surfaces ont été livrés en Europe en 2018, affichant une baisse de 15 % par rapport à 2017. La volumétrie des inaugurations devrait rester stable dans les prochaines années, avec 1,4 million de m² d’ouvertures prévues en 2019 et 2020. Un nombre croissant de projets d’une surface inférieure à 5 000 m² – plus rapide et plus simple à construire – devrait cependant venir gonfler le nombre de ces ouvertures.

L’étude souligne que les commerces physiques sont toujours très actifs tout en connaissant une importante métamorphose due à l’essor des achats en ligne, les retail parks souvent construits en périphérie des villes sont aussi impactés par cette évolution. Précisons que ce marché s’est jusqu’ici montré plutôt résilient avec des coûts abordables, une flexibilité des surfaces, une praticité et une accessibilité pour principaux atouts, tant pour les enseignes locataires de ces nouvelles zones, que pour les consommateurs.

À l’heure où le marché des retails parks arrive à maturité, les tendances de développement varient significativement en Europe d’un pays à l’autre. A l’ouest, le développement de ces formats reste concentré sur les grandes villes, avec de larges zones de chalandise et des flux piétonniers importants. Toutefois, certaines enseignes développent leurs propres retails parks, souvent de tailles plus modestes, en proposant des surfaces à d’autres marques et d’autres activités.

En Europe centrale et de l’est, leur développement prend plutôt la forme de projets de moindre envergure situés dans de plus petites villes et en périphérie, en complément d’ouvertures dans des locations de deuxième et troisième rang… Le contexte actuel s’avère favorable à des implantations de petite et moyenne taille bénéficiant d’un accès facile, de loyers abordables et d’un mélange de locataires de bonne qualité.

L’étude indique également que dans certains pays les stratégies d’implantation des géants du commerce de détail évoluent vers la prise à bail de plus petites unités en périphérie, dans le but de se rapprocher de clients potentiels, sachant que l’utilisation des transports publics dans les très grandes villes est prioritaire sur la voiture, et que les consommateurs se concentrent toujours plus sur la commodité et la proximité.

L’auteure du rapport, Silvia Jodlowski, Senior Research Analyst chez Cushman & Wakefield, commente : « Deux récits coexistent en matière de développement des retails parks en Europe : un marché d’Europe de l’ouest qui arrive doucement à maturité avec de nombreuses villes disposant désormais d’une offre adéquate d’une part, et d’autre part, un marché d’Europe centrale et de l’est, où ce concept est tout juste naissant. La pénurie relative de retails parks dans ces pays, conjuguée à leur capacité à fonctionner sur de petites zones de chalandise, suggère un potentiel de croissance certain pour ce format de commerces. »

Europe de l’ouest

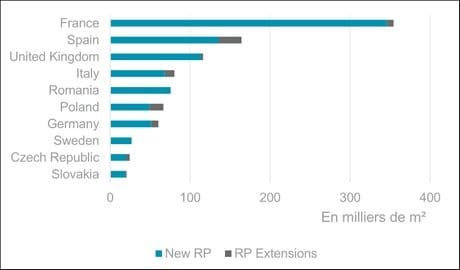

Au 1er janvier 2019, la surface totale des retail parks en Europe de l’ouest s’élevait à 44,4 millions de m², l’Allemagne, le Royaume-Uni et la France restant les plus grands marchés et se partageant à eux trois plus de 74% de l’espace total.

Au total, 1,3 million de m² de nouveaux espaces de commerces devraient ouvrir en 2019/2020, soit une baisse de 21 % par rapport à 2018/2019.

Alors que le développement des retails parks en France ralentit (baisse de 22 % par rapport à 2017), le volume annuel de projets dépasse celui des centres commerciaux, dont le ralentissement en termes de développement s’accentue (-28 % en un an). Le design soigné de la nouvelle génération des retails parks a également contribué à l’attrait de ces concepts tant pour les enseignes que pour les clients consommateurs. Cet avantage se reflète dans les perspectives de développement, puisque 782 000 m² de retail parks sont actuellement en construction pour des ouvertures prévues en 2019/2020, c’est à dire environ la moitié du développement total attendu en Europe.

« La France reste de loin le pays le pays le plus dynamique en termes de développement de projets de développement de retail parks au sein du marché européen, affirmant ainsi sa maturité quant au nécessaire renouvellement de l’urbanisme commercial des entrées de ville. Toutefois, il existe toujours une différence significative entre les surfaces annoncées et les m² qui voient réellement le jour ». précise Christian Dubois, Head of Retail Services France de Cushman & Wakefield.

Au Royaume-Uni on estime que le développement des retails parks va rester stable, les consommateurs étant toujours attachés à la commodité et à l’accessibilité des enseignes de commerces situées en dehors de la ville.

Au sud de l’Europe, des tendances divergentes ont été constatées en termes de développement. L’Espagne a connu une année exceptionnelle en matière de développement en 2018, avec pas moins de 165 000 m² inaugurés, soit quatre fois plus qu’en 2017. Au Portugal, l’activité est restée en revanche limitée.

Europe centrale et de l’est

En 2018, près de 219 000 m² de nouveaux espaces de commerces ont été finalisés en Europe centrale et de l’est, en augmentation de 17 % en un an. La République tchèque, la Roumanie et la Pologne restent les principaux foyers de ce développement, totalisant à eux trois 66 % de l’ensemble du marché dans cette région. La création de retails parks est principalement localisée dans des villes principales ou dans leur zone de chalandise régionale directe.

C’est en Roumanie que leur développement a été le plus fort avec 76 000 m² de nouveaux espaces et une taille de marché comparable à celle de la République tchèque. Même si la population roumaine est deux fois plus nombreuse, leur densité y reste toutefois inférieure à celle de la République tchèque.

Ces deux dernières années le développement des retails parks en Pologne s’est accéléré. Environ 74 000 m² de nouveaux espaces dédiés au commerce de détail ont été livrés en 2018, soit une augmentation annuelle de 21 %, ce format bénéficiant d’un intérêt croissant de la part des consommateurs. Leur développement s’accélère également en Slovaquie, avec là encore un tandem gagnant : petites villes / praticité du format.

Silvia Jodlowski ajoute : « La baisse de la demande des consommateurs combinée à la hausse des coûts oblige les enseignes à explorer de nouveaux formats et concepts, parmi lesquels les retails parks qui s’affirment comme une option crédible et intéressante pour de nombreux exploitants. Des loyers plus accessibles, des charges moins élevées et des espaces plus flexibles en constituent les principaux atouts.

Alors que le développement des surfaces commerciales ralentit, la proportion des retails parks a augmenté quant à elle. Dans toute l’Europe, on voit aujourd’hui promoteurs et propriétaires expérimenter divers formats pour s’adapter à la demande des consommateurs, en pleine évolution. En période d’incertitudes économiques, ce concept a montré qu’il était une alternative efficace aux centres commerciaux. Les propriétaires et promoteurs de ces projets devront toutefois donner aux clients davantage de bonnes raisons de les visiter, s’ils veulent les pérenniser.

Dans ce but, les propriétaires doivent élargir l’éventail de leurs enseignes pour inclure un plus grand nombre de marques proposant à la fois food and beverage, loisirs et mode. »