Malgré des moteurs de croissance favorables l’activité n’a pas embrayé dans l’IAA en 2015, selon une note de conjoncture diffusée par l’ANIA. En synthèse, malgré des moteurs de croissance favorables (repli des matières premières, CICE, baisse des taux), l’activité n’a pas embrayé dans l’IAA :

- En 2015, le contexte géopolitique et économique agité limite les performances à l’export : l’embargo russe, la directive chinoise et le climat économique globalement maussade des pays émergents (Chine, Russie et Brésil) pénalise la demande étrangère de produits agroalimentaires.

- L’érosion tendancielle des marges et de la compétitivité pèse sur la capacité de nos entreprises à investir. En 2015, les effets favorables du CICE et de la chute du prix du pétrole contribuent à enrayer la chute du taux de marge, globalement visible depuis 2007. Néanmoins, les marges restent à un niveau très faible, qui demeure inobservé depuis près de 40 ans.

- Certains signaux seront cependant favorables à l’activité en 2016. La production alimentaire a renoué avec la croissance en 2015 (+0,8% sur un an en novembre), après trois années de baisses successives. D’autre part, la baisse du prix du pétrole, qui stimule le pouvoir d’achat des ménages, a permis une reprise de la consommation en 2015, qui reste toutefois plus faible dans l’alimentaire que dans d’autres secteurs. Ceci tend à prouver que la faiblesse persistante de l’inflation alimentaire ne stimule pas la consommation.

En 2015, l’activité dans l’IAA n’a pas su profiter pleinement de ces différents relais de croissance et de nouveaux points de tension sont apparus. Ils viennent intensifier des faiblesses déjà structurelles mais n’effacent pas de possibles relais de croissance :

- En 2015, le contexte géopolitique et économique agité limite les performances à l’export : l’embargo russe, la directive chinoise et le climat économique globalement maussade des pays émergents (Chine, Russie et Brésil) pénalise la demande étrangère de produits agroalimentaires. Si le solde commercial global reste largement excédentaire en 2015 (autour de 8 Md€), le déficit se creuse lorsqu’il est mesuré hors boissons et tabac (-3,4 Md€ en novembre 2015 contre -2,8 Md€ en 2014) du fait d’une augmentation des importations plus importante que les exportations et malgré la dépréciation de l’euro vis-à-vis du dollar (baisse de 20 % en 1 an), qui favorise la compétitivité coût de nos produits.

- L’érosion tendancielle des marges et de la compétitivité pèse sur la capacité de nos entreprises à investir. En 2015, les effets favorables du CICE et de la chute du prix du pétrole contribuent à enrayer la chute du taux de marge, globalement visible depuis 2007. Néanmoins, les marges restent à un niveau très faible, qui demeure inobservé depuis près de 40 ans. Dans ce contexte, les dernières prévisions pour 2015 signalent un investissement à l’arrêt (+1 %). Le manque de visibilité réglementaire et fiscal, couplé au contexte persistant de guerre des prix dans le secteur de la grande distribution contribue à fragiliser la trésorerie des entreprises et limite leur capacité à investir en se projetant vers l’avenir.

- Certains signaux seront cependant favorables à l’activité en 2016. La production alimentaire a renoué avec la croissance en 2015 (+0,8% sur un an en novembre), après trois années de baisses successives. D’autre part, la baisse du prix du pétrole, qui stimule le pouvoir d’achat des ménages, a permis une reprise de la consommation en 2015, qui reste toutefois plus faible dans l’alimentaire que dans d’autres secteurs. Ceci tend à prouver que la faiblesse persistante de l’inflation alimentaire ne stimule pas la consommation. Enfin, les créations d’emplois se sont confirmées en 2015 pour le 1 er secteur industriel français (près de 2500 emplois créés sur les 9 premiers mois de l’année).

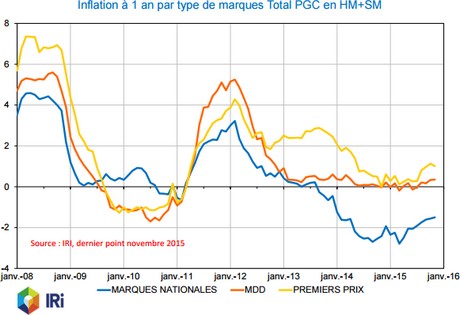

Dans la grande distribution, les prix des produits suivent une tendance baissière depuis trois ans. La déflation se poursuit en décembre 2015, pour le 30e mois consécutif. (source IRI)

Cependant, l’écart entre marques distributeurs et marques nationales tend à se réduire, faisant peser une pression de plus en plus importante sur les MDD. Les tensions avec la grande distribution fragilisent sensiblement les entreprises industrielles, notamment celles de l’IAA, dont les marges se sont érodées en 2014. Pour 2015, malgré le bol d’air offert par le prix du pétrole et le CICE, le taux de marge s’établit à un niveau historiquement bas. Au total, le taux de marge baisse de près de 3 points depuis 2013, pour s’établir à un niveau inobservé depuis 1974. (source INSEE, comptes trimestriels)

Source : Note Conjoncture – n°70 – décembre 2015